全新功能

立即訂閱Yahoo!E保網推播通知,隨時掌握各種保險知識及各項最新活動&優惠訊息!

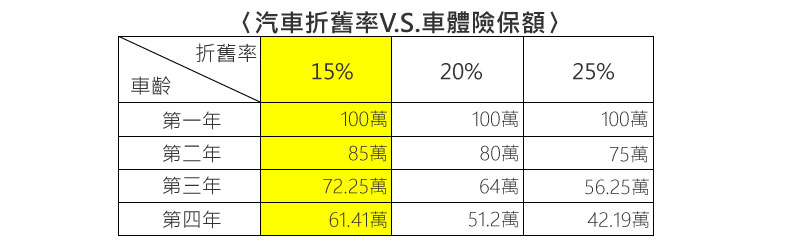

小新的愛車車齡剛滿3歲,平日用以上下班通勤及出差,假日則用來載全家人出遊,為維持最佳車況,在悉心照料之外還會定期進廠保養。而汽車險部分更是投保了保障範圍較廣的乙式車體險,以防在遇到意外碰撞事故時,自己不需額外支付大筆維修費用。

立即訂閱Yahoo!E保網推播通知,隨時掌握各種保險知識及各項最新活動&優惠訊息!

網路服務專線:0800-366-168

|

服務時間:週一至週五 上午8:30 ~ 下午5:30 (國定假日除外)

客戶服務專線:0800-050-119

|

24小時全天候道路救援及事故現場服務

|

地址:台灣台北市104南京東路三段130號8-13樓

Copyright ©2019 新安東京海上產物保險股份有限公司 All rights reserved, 本網域(yahoo.ebo.tmnewa.com.tw)之服務,由「新安東京海上產物保險股份有限公司」所擁有和提供,請見詳細說明