超額責任險 百元就有高保障 騎士們不用再賣腎啦!

發佈日期 / 2019-08-14

根據交通部公路局統計資料,2020年台灣機車總數量已超過1,410萬輛,密度仍舊高居亞洲第一。在路上滿是轎車、公車、計程車、有時還有工程車的車陣中,機車穿梭性佳加上高機動性,使它成為許多上班族在選擇通勤工具時的首選,但正因為其良好的穿梭性,無形中也提高了與他車發生擦撞意外事故的風險。

而這幾年來,路上常見天價超跑到處跑,在一般汽車撞超跑被求償鉅額賠償金的新聞屢見不鮮的情況下,許多機車騎士的風險意識也逐漸被喚醒了….過去只有汽車能投保超額責任險,但從2019年開始機車也有「超額責任險」可以投保,對為數龐大的機車族群而言真的是一大福音!

「超額責任險」是「機車第三人責任險」的附加險,當發生交通事故被求償時,可補足因強制險與第三人責任險保障無法滿足求償金額之缺口。換句話說,若車主同時投保強制險、第三人責任險、超額責任險,理賠機制啟動順序→第一層由強制險先行理賠;不足時再由第三人責任險進行理賠(第二層);若還是不夠時,就會啟動第三層超額責任保險了。而且不論是賠人或賠車,只要強制險、第三人責任險都不夠賠時,超額責任險均可派上用場。

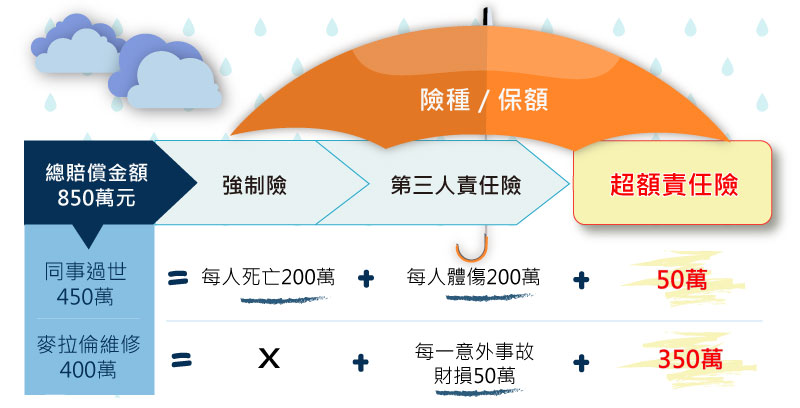

舉例來說,小王騎機車載同事一起去跑業務,一個剎車不及竟然撞上了前方等紅燈的麥拉倫跑車,同事被拋飛出去,不幸當場過世,機車車頭全毀,麥拉倫保險桿跟車殼被撞凹一個大洞,得要全部換新;這場意外事故包括同事家屬請求賠償的450萬與麥拉倫維修費400萬,小王總計被求償850萬元。

假設小王投保了機車強制險(死亡/失能200萬)、機車第三人責任險(每人體傷200萬/每一事故財損50萬)、超額責任險(1,000萬),被求償的金額完全可以由保險來cover;但如果沒加保超額責任險,這樣的天文數字對一般人來說不僅賠不起,可能連生活都會陷入困境!

超額責任險的保費並沒有想像中的貴,以30~60歲女性、無肇責紀錄、普通重機車 125c.c.來說,新安東京海上網路投保的保費約莫是166元,花不到200元的保費就能換來一年1,000萬的保障,相當划算。而且除了車主可以獲得保障以外,經車主同意騎這輛車的騎士,只要沒有涉及保險契約中除外或不保事項之相關事由(如無照、酒駕等),萬一不慎撞到超跑或其他高價車時也都能申請理賠。

在求償意識高漲的年代,車禍意外事故的龐大賠償金往往會讓人傾家蕩產,為了避免這樣重大的財務損失,以機車代步的朋友們記得投保超額責任險,只要幾百元的保費,就能把風險轉嫁給保險公司,何樂而不為呢?

超額責任險試算保費傳送門

(文章內文為假設情境說明,實際保障額度與理賠內容,仍須以保單為主。)

文章來源:新安東京海上產險