保險報稅眉角多 5大要點報你知

發佈日期 / 2019-05-14

一轉眼,報稅上繳國庫的5月又來了!辛苦上班賺錢的受薪族莫不想破頭找節稅方式,而保險就是節稅最佳管道之一,但所有的保險都可以拿來報稅嗎?那可不見得!保險報稅眉角多,務必要先做好功課,免得踩到地雷報錯…..又要再從頭來一次!!

保險報稅前先搞懂遊戲規則

根據財政部國稅局資料顯示報稅錯誤樣態中,保險費扣除額是民眾容易申報錯誤的項目之一,所以首先就來看看保費支出要列入報稅扣除額的先決條件有哪些?

1.需採用「列舉扣除額」的報稅方式。

2.只有「人身保險」才可列舉扣除,包括人壽保險、傷害保險、健康保險、年金保險(如國民年金)。另外,健保、勞保、軍公教保險保費也可列入扣除額。

3.被保險人與要保人需在同一個申報戶中。

4.列報扶養親屬的保費支出需是納稅義務人有扶養之實的直系親屬,如父母、子女、配偶,兄弟姊妹之類的旁系親屬不算喔!

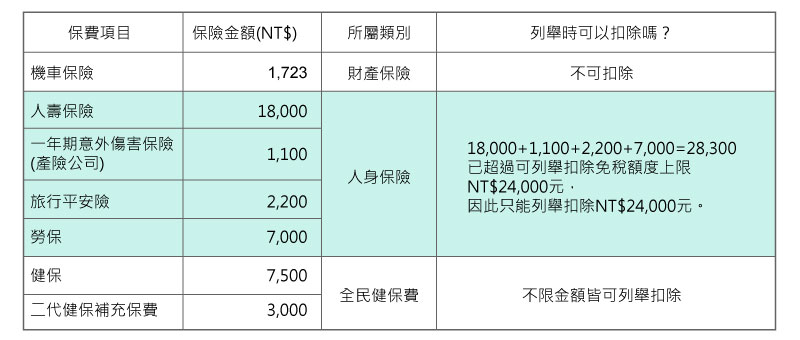

5.每人每年免稅額度最高上限是NT$24,000元。

依上述先決條件看起來,產險—汽車保險、機車保險、住宅火險、地震險、責任險等與財產相關的都無法列報扣除,但是…..but…..千萬不要忽略了現在產險業也可販售和人身保險相關的保單,如果你是跟產險公司購買短年期的健康保險、意外傷害險,也是可以列報滴!另外,還有一個常被忽略可拿來列舉報稅的是旅行平安保險中的意外傷害、醫療相關的保費。提醒大家,列報產險公司販售的與人身保險相關保單保費時,一定要檢附產險公司開立的〝繳費證明單〞,而如果是透過網路投保購買的話,產險公司以電子郵件寄發的保費電子收據是可視同收據正本而做為證明文件。

舉例來說,小冠是上班族,未婚但須扶養年邁的父親,平常騎機車通勤,手上有1張機車險保單、1張壽險保單、1張產險公司的一年期意外傷害險保單(因為保費相對壽險較便宜)、1年1次帶父親來趟國外孝親之旅,今年報稅時可列舉扣除的保費項目有:

這樣不知大家是否清楚多了呢?

留意小細節 保險節稅很簡單

最後要再提醒大家的是保險報稅要注意的幾點小事項:

1.健保費、健保補充保費沒有金額限制,可全部扣除,且不用跟人身保險保費抵扣上限NT$24,000元一起合併計算;2019年健保費認列方式調整為「繳保費者與被保險人可以不用在同一個申報戶中」囉!

2.如果子女已經成年且自行報稅了,以父母為要保人、子女為被保險人的保單保費,就不能列入列舉扣除額項目中。

3.保費列舉扣除額是依入帳日開始計算,所以今年投保的保單保費要等到明年才能申報扣除。

4.境外保單、地下保單不能申報。

5.購買保險時如果〝有指定受益人〞,那麼保險死亡理賠金就不會被列入遺產中,自然也不用繳遺產稅;反之,〝沒有指定受益人〞的狀況下,保險死亡理賠金會由法定繼承人繼承,那就必須繳遺產稅了。

文章來源:新安東京海上產險