相信大家都有健康檢查的經驗,目的是希望達到疾病預防與健康促進,才能知道有什麼樣的風險存在,以及如何因應與防護與預防,保單健診其實也是同樣的道理。

隨著年齡的增長,面臨不同的人生階段、職涯發展、物價通膨等,都會有不同的風險及擁有不同的重要資產(如:最常見的代步工具汽機車)。為確保風險有足夠的防護網以保障不可預期的意外、疾病、生命等,以及重要資產的保全,每年定期檢視壽險與產險的保障內容,是不容忽視的重要議題。

一、人人都需要定期人身保險保單健診

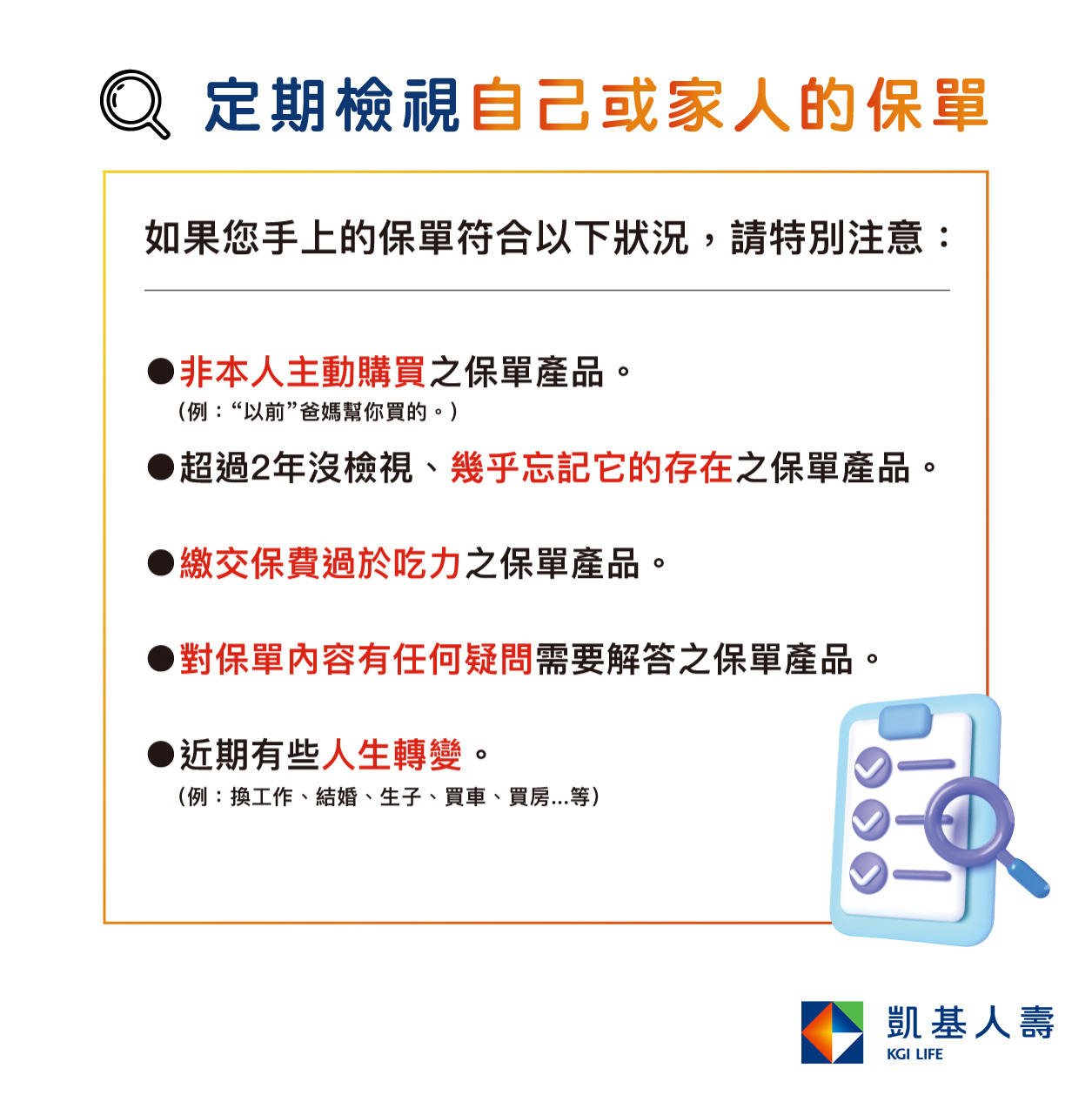

試著想想看,您知道現在您擁有多少保單嗎?有哪些保障內容呢?保費與保障是否符合現在的人生規劃呢?其實回答不出來很正常。

首先,很多是小時候父母親幫忙規劃的內容,長大後根本忘記保單的存在。即便知道有投保,但與業務員不熟識,或沒有定期檢視的習慣,根本不清楚自己保了什麼。

再者,現在自動扣款非常方便,雖然定期繳交保費,但當前的生活狀況或需求隨時在變動,繳交的保費是否過於吃力?保障是否足夠? 都需要定期確認才會知道。

最後,隨著社會醫療科技的進步,保單條款的定義與解釋也有可能會有改變。

每個人保險需求會因為不同的人生階段而有所變化,如結婚、生子、工作變動等,建議可以預約專業的保險顧問,定期保單健診有助於確保保單與個人或家庭的生活變化保持同步,以獲得最佳的保障效益。

二、人身保險保單健診,注意4要點

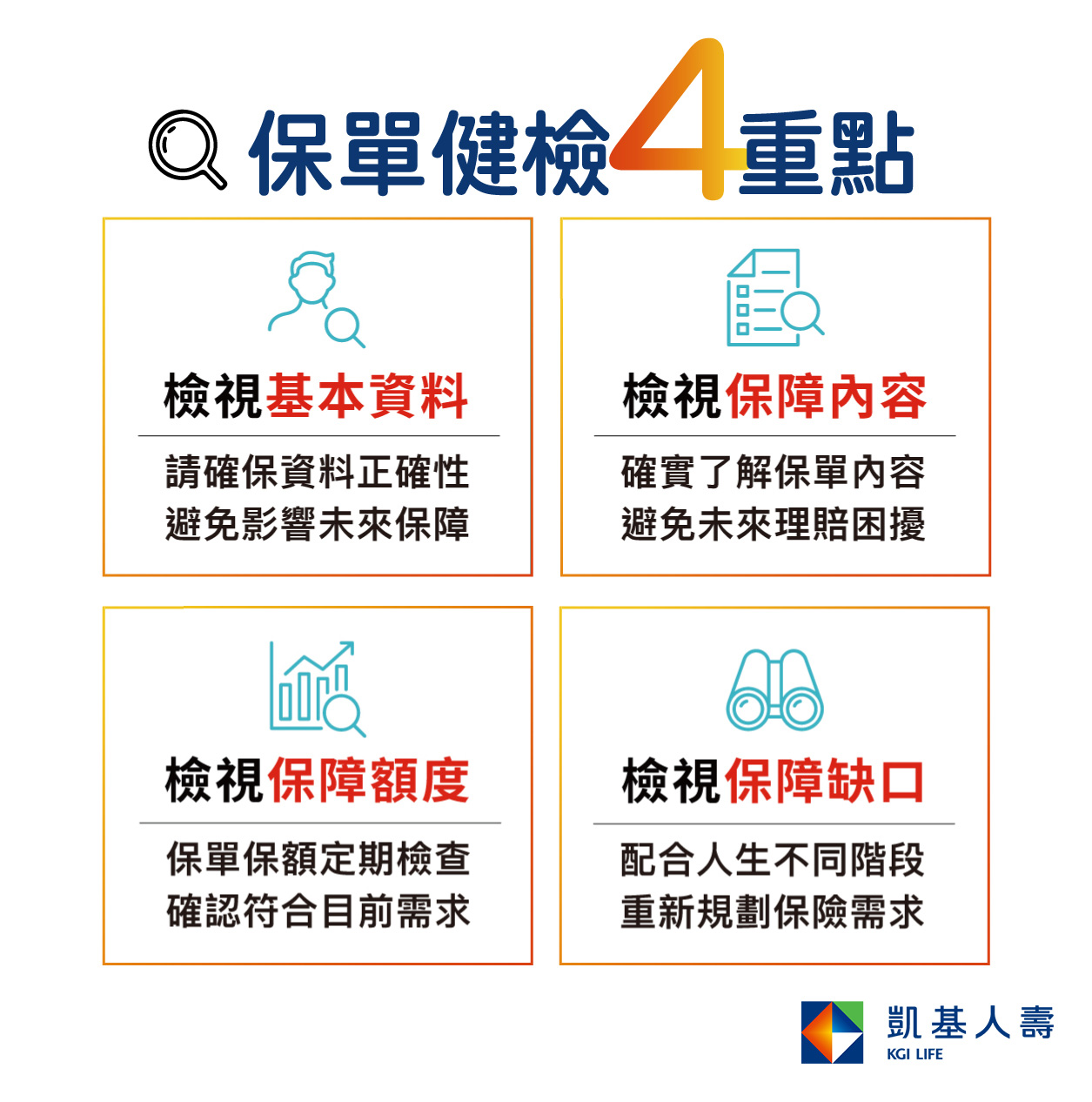

保單健診須掌握以下四個關鍵,才能確保保單持續符合個人及家庭的需求。

第一,基本資料:例如確認保單上的個人資料是否仍然正確,包括通訊地址、聯絡電話等,以避免漏接保險公司的重要權益通知。另外,保單狀態也需要留意,若是保費有漏繳狀況可能會導致保單失效,進而影響理賠權益,影響至關重要!

第二,保障內容:隨著醫療科技進步,過往常見的醫療處置方式可能就有所改變,由原本的住院治療進步到當天門診手術處理即可。在此情況下,如果保單內容僅規劃住院日額保障,並未包含門診手術,就可能會衍生理賠爭議。

第三,檢視保障額度:隨著人生階段的改變,以及通膨影響,過往足額的保障,可能因為多了需要照顧的家人以及醫療費用、病房費用的調升,到現在恐已不足以支應。

最後,檢視保障缺口:這意味著評估現有保障是否足以彌補可能存在的風險,或者是否需要額外的保險來填補不足。

確保不同人生階段下,保單的保障與風險匹配。例如,從原本低風險的內勤職務,轉職為外勤業務,面臨意外的風險就會提高許多,可以評估是否強化特定的保障。另外,若由單身邁入成家,風險的規劃範圍就增加了對配偶及子女的責任,即須重新檢視與規劃。

三、產險保單健診不容忽視

除了上述提到的人身保障規劃,在產物保障上,大家最容易入手的重要資產就是汽機車,保障當然也不能輕忽,依據每個人的使用狀況及人生階段會有不同的風險考量,建議大家在投保前先問問自己:「開車騎車時最擔心的風險有哪些?」相信多數人都會很在意造成別人受傷或財物損失時,賠償該如何處理?會不會無法負擔? 所以針對「賠給對方」的【強制險】、【第三人責任險】、【超額責任險】真的值得好好了解!

第一、車主不投保汽、機車【強制險】可以嗎?

答案是不行的,若汽車未投保【強制險】遭稽查舉發,將處新臺幣3千~1萬5千元罰鍰,機車則處新臺幣 1千5百元~3千元罰鍰。

若在未投保期間肇事,將處新臺幣9千~3萬2千元罰鍰,並扣留車輛牌照至其依規定投保後發還。若對方有受傷出險,還需要償還賠償費用給特別補償基金。

2023年新法通過後,逾期 6 個月未投保,將會被註銷牌照。

另外要注意的是強制險只能保障車禍事故中別人的受傷,包含自己車上的乘客、別車的駕駛 & 乘客、以及路人等;不能保障自己車上的駕駛(本人)受傷,以及車禍當下任何一方的財物損失。

第二、為什麼汽、機車【第三人責任險】這麼重要?

【第三人責任險】主要是彌補強制險保障的不足,那其中『第三人』所指的對象其實就是自己車外的所有人,因此對方車輛的駕駛、乘客,甚至是路上行人、騎腳踏車的騎士,只要是被車禍意外事故波及到的對象都是「第三人」的範圍。

第三人責任險針對第三方的財物損失、超過強制險保障的部分進行賠償,交通意外事故發生時能否守住自己的荷包,第三人責任險絕對是你開車/騎車必保的車險產品,用少少的錢換大大的保障!

第三、如果覺得第三人責任險保額不夠,還可以參考【超額責任險】,撞到超跑也不怕。

除了了解強制險、第三人責任險的必要性外,「賠給自己」【車體險】、【竊盜險】【駕駛人傷害險】等等,也建議依據自身用車習慣每年定期檢視及調整保障內容,才能順利轉嫁風險,上路更安心。

除了了解強制險、第三人責任險的必要性外,「賠給自己」藉由定期檢視人身與財產保障的內容與狀態,有助於在面對人生不同階段時,都能安心往前邁進,立即預約諮詢顧問,擁有最佳的風險保障吧!