二手車保險怎麼買?掌握3大關鍵點 小預算買到大保障

發佈日期 / 2021-08-27

新冠疫情影響帶動國內新車市場熱絡,但至少50~60萬元起跳的新車,對多數上班族來說仍是一筆不小的負擔;也有部分消費者已準備好新車購買基金,希望能以同樣的金額買到等級更高的車種,在消費者精打細算的心態下,價格親民的二手車(中古車)就成了最佳的選擇,這點從2019年全年二手車(中古車)過戶數高達70.3萬輛就可看出其受歡迎的程度。

也正因冠上了「中古車」、「二手車的名稱,再加上預算考量,許多車主們往往就只投保最陽春的強制險,少數預算稍多一些些的車主會再加保第三人責任險,但不論是新車或二手車(中古車)在路上遇到交通意外事故的機率與風險是一樣的啊!發生車禍事故要負賠償責任時,更不會因為你是開二手車(中古車),賠償金就可以減少!

提醒所有二手車車主們,省了一時的車險保費,萬一發生事故要負賠償責任時,只能自己一肩扛下所有的賠償金額,而這筆賠償金說不定還高出當初買二手車的數字…所以說汽車保險保費絕對是二手車主們省不得的支出!

二手車保險要兼顧保障與預算,投保汽車保險時可從這三個關鍵點下手:

一、賠別人

發生車禍事故,即便只是小擦撞也會造成他人的財物損失,但最基本的強制險中並沒有他人財物損失的保障;而若是重大車禍事故導致他人受傷甚至死亡,被求償的金額大多也會超過強制險最高保額200萬元。強制險不賠的和賠不夠的部分屆時都要由車主自己掏腰包賠付,萬一運氣差,撞到的是超跑或高檔車,光車子的維修費用可能就會讓車主吃土一輩子。

建議投保〈強制險+第三人責任險+超額責任險〉

第三人責任險—保障範圍包含了第三人(不包括自己)體傷以及財物損失,因此強制險醫療不夠賠與不賠的財物損失,就由第三人責任險—體傷/財損在最高保額內來彌補。一般來說第三人責任險—體傷保額建議投保每人300萬元,第三人責任險—財損保額則為50萬元,然後附加投保超額責任險,萬一強制險+第三人責任險—體傷/財損都還賠不夠的話,超額就可派上用場了。

超額責任險—當強制險、第三人責任險都不夠賠的時候,不管是體傷或財損都可以啟動超額責任險來賠付不足的賠償金額。以現在路上超跑、高價車隨處可見的情形,再多花點小錢附加投保保額1,000萬元的超額責任險,讓保障範圍更廣、更充分絕對是有必要的。

二、賠自己

二手車(中古車)發生車禍事故,不只別人會受傷、財物毀損,自己也會遭受同樣的損失,更甚者連自己車上的親朋好友(乘客)也因此而受傷,所以賠別人的車險要保,賠自己的車險更要保!

建議投保〈車體險+駕駛人傷害險+乘客體傷責任險+代車費用保險〉

車體險—發生事故,自己的車身受損而產生的維修費用,可以透過投保車體險來轉嫁給保險公司,建議3~5年內的二手車(中古車)投保乙式車體險,6~10年的二手車(中古車)則投保丙式車體險。

駕駛人傷害險/乘客體傷責任險—第三人責任險及超額責任險的賠償對象都是別人,想要自己與自己車上的乘客也有保障的話,就要再加保「第三人責任保險附加駕駛人傷害險」及「第三人責任保險乘客體傷責任附加條款」,當車禍事故發生,肇責在自己時,自己與車內乘客的醫療費用就可向保險公司申請理賠。

代車費用附加條款—為附加險種,一定要先投保車體險才能再附加投保代車費用附加條款—日額型。當自己的二手車(中古車)發生碰撞事故而車身有損傷需進廠維修,在維修期間自己因為沒車代步而要額外支出的交通費用就可跟保險公司申請理賠。

三、網路投保 保費優惠 享同等服務

最後一個關鍵點就要來教大家如何以優惠的保費買到上述所有的汽車保險商品…..答案就是『網路投保』!

網路投保省時、省力、約莫只要10~15分鐘即可完成,除了強制險保費有優惠外,像是新安東京海上網路投保任意險,保費還有最高折扣--82折,並享同等的服務,不囉嗦,有圖有真相!小編這就來公開到新安東京海上產險投保網站上快速試算近期滿熱門的二手車車款—Toyota Camry、Honda CR-V的結果,提供給大家參考!有興趣的朋友們也可自行到汽車保險試算保費傳送門試算看看!

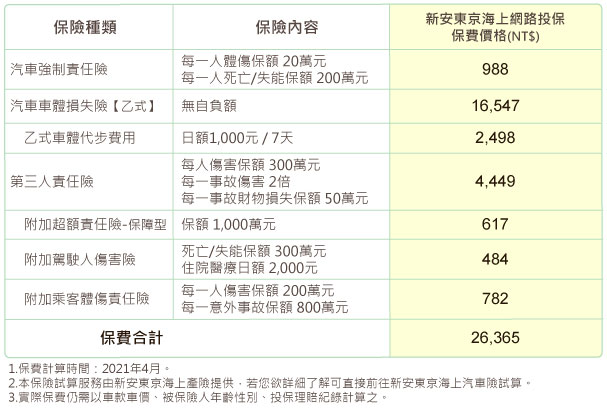

▲以出廠年份為2017年4月的國產車Toyota Camry 2,000C.C.(雅緻款)、30~60歲女性、無投保紀錄為試算條件

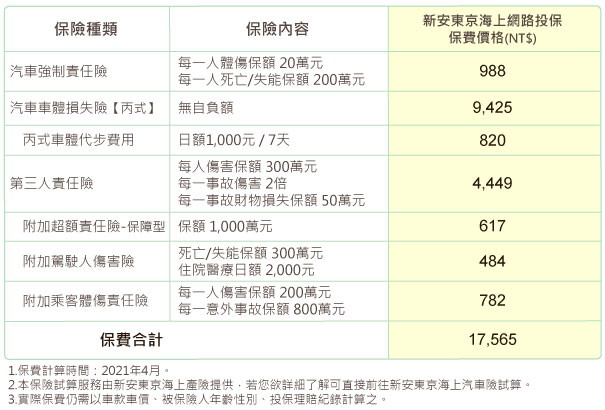

▲以出廠年份為2013年的國產車Honda CR-V 2,400C.C.、30~60歲女性、無投保紀錄為試算條件

相較於新車,二手車(中古車)的售價確實更划算,不過自己與他人的安全保障可千萬不能因此也打折扣,錢固然要花在刀口上,但同時也要能發揮它最大的保障效益才是。想買二手車(中古車)的朋友們要記得買足汽車保險,已經買了二手車(中古車)的車主們,檢視一下你的汽車險保單,沒保到的車險商品趕快買起來唷!

文章來源:新安東京海上產險